#### 【功能概述(省局适用)】

增值税留抵税额退税,是指对符合条件的增值税一般纳税人,由于特定事项产生的留抵税额, 按照一定的计算公式予以计算退还,具体包括:

1.符合条件的集成电路重大项目增值税留抵税额退税

对国家批准的集成电路重大项目企业,因购进设备形成的增值税期末留抵税额予以退还,购 进的设备属于《中华人民共和国增值税暂行条例实施细则》第 21 条第 2 款规定的固定资产范围。

2.对外购用于生产乙烯、芳烃类化工产品的石脑油、燃料油价格中消费税部分对应的增值税 额退税 自 2014 年 3 月 1 日起,对外购用于生产乙烯、芳烃类化工产品(以下称特定化工产品)的石脑油、燃料油(以下称 2 类油品),且使用 2 类油品生产特定化工产品的产量占本企业用石脑 油、燃料油生产各类产品总量的 50%(含)以上的企业,其外购 2 类油品的价格中消费税部分 对应的增值税额,予以退还。企业在 2014 年 2 月 28 日前形成的增值税期末留抵税额,可在不超过其购进2类油品的价格中消费税部分对应的增值税的规模下,申请一次性退还。

3.符合条件的大型客机和新支线飞机增值税留抵税额退税依据财政部 国家税务总局关于大型客机和新支线飞机增值税政策的通知》(财税〔2016〕141 号)规定,自 2015 年 1 月 1 日至 2018 年 12 月 31 日,对纳税人从事大型客机、大型客机发动机 研制项目而形成的增值税期末留抵税额予以退还。对纳税人其因生产销售新支线飞机而形成的增 值税期末留抵税额予以退还。且可在初次申请退税时予以一次性退还。

4.自 2018 年 7 月 27 日起,对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、 教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

5.自 2019 年 4 月 1 日起,试行增值税期末留抵税额退税制度。 符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:自 2019 年 4 月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于 50 万元;纳 税信用等级为 A 级或者 B 级;.申请退税前 36 个月未发生骗取留抵退税、出口退税或虚开增值税 专用发票情形的;申请退税前 36 个月未因偷税被税务机关处罚两次及以上的;自 2019 年 4 月 1 日起未享受即征即退、先征后返(退)政策的。

#### 【操作流程】

登录→电子税务局

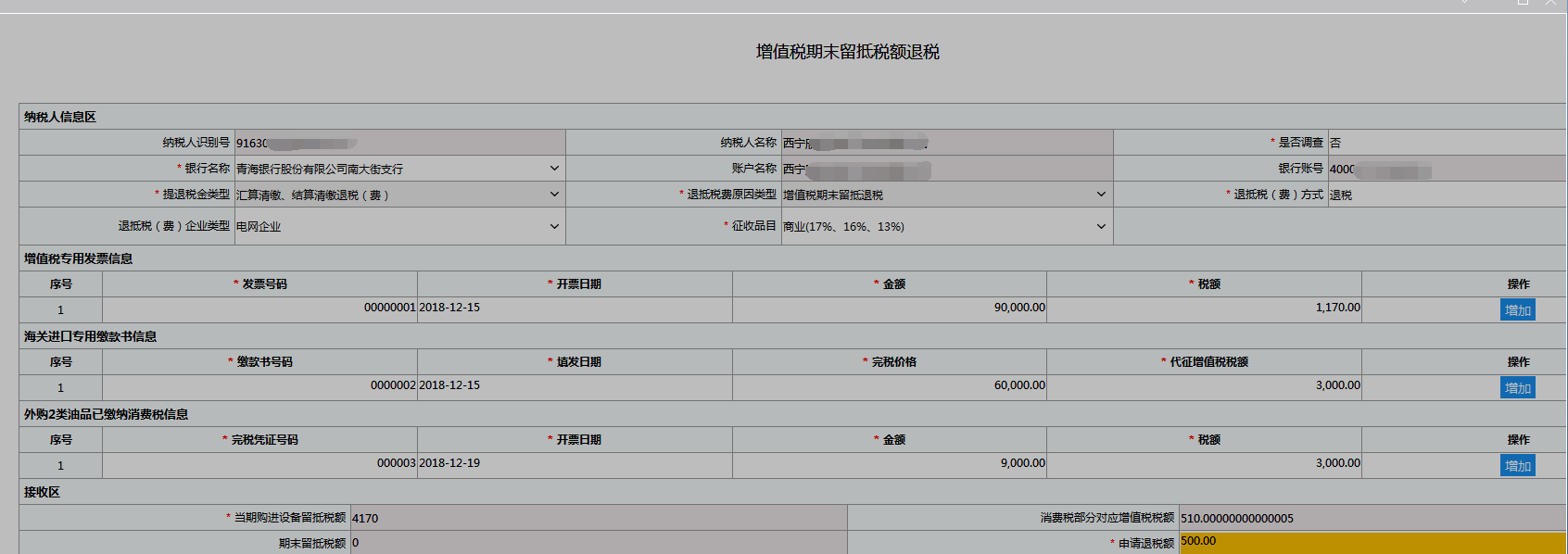

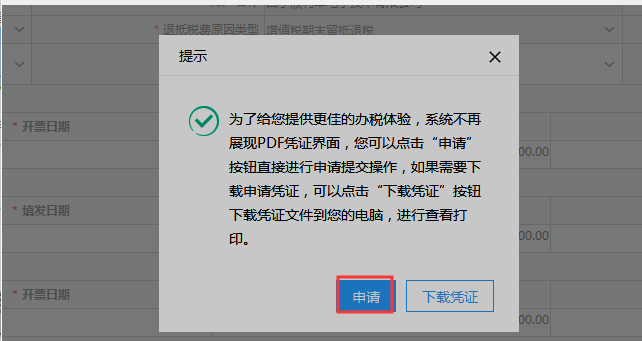

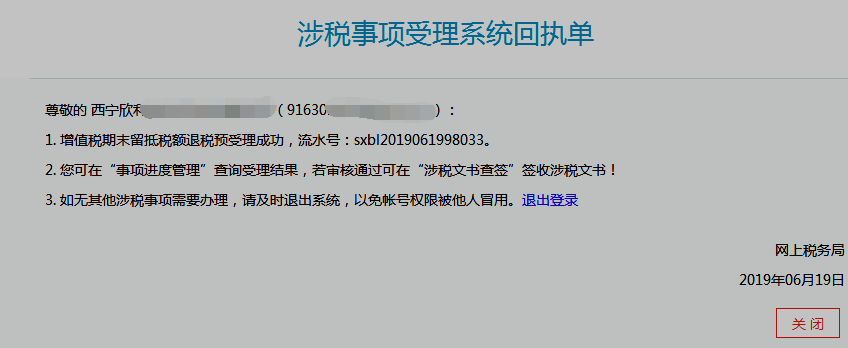

登录→电子税务局→我要办税→一般退抵税管理→填写信息→附送必报资料→保存→下一步→申请→生成回执单

局端审批

- 第一章 概述

- 第二章 主界面介绍

- 一、登录前主界面介绍

- 二、登录后主界面介绍

- 一、事项办理区

- 二、消息区

- 三、功能区

- 第三章 系统注册及登录方式

- 一、新户登记

- 二、用户登录

- 一、企业账号登录

- 二、自然人登录

- 三、找回密码

- 第四章 办税中心

- 一、综合信息报告

- 一、身份信息报告

- (一)一照一码户登记信息确认

- (二)一照一码户信息变更

- (三)两证整合个体工商户登记信息确认

- (四)两证整合个体工商户信息变更

- (五)变更税务登记(非“多证合一”“两证整合”纳税人)

- (六)办税人员信息调整

- 二、资格信息报告

- (一)增值税一般纳税人登记

- (二)选择按小规模纳税人纳税的情况说明

- (三)一般纳税人转为小规模纳税人登记

- (四)适用加计抵减政策的声明

- (五)货物运输业小规模纳税人异地代开增值税专用发票备案

- 三、制度信息报告

- (一)存款账户账号报告

- (二)网签三方协议

- (三)财务会计制度备案

- 四、税源信息报告

- (一)环境保护税源信息采集

- (二)增量房房源信息报告

- (三)不动产项目报告

- (四)注销不动产项目报告

- (五)跨区域涉税事项报告

- (六)跨区域涉税事项报验

- (七)跨区域涉税事项信息反馈

- (八)土地出(转)让信息采集

- (九)税源申报明细报告

- (十)增量房销售信息采集

- (十一)存量房销售信息采集

- 五、状态信息报告

- (一)注销税务登记

- (二)税务注销即时办理

- (三)一照一码户清税申报

- (四)两证整合个体工商户清税申报

- (五)停业登记

- (六)合并分立报告

- (七)企业所得税清算报备

- (八)注销扣缴税款登记

- 六、特定涉税信息报告

- (一)车辆生产企业报告

- (二)税务证件增补发

- (三)发票遗失、损毁报告

- (四)文化事业建设费缴费信息报告

- 二、发票使用

- 一、发票票种核定

- 二、发票领用

- 三、发票代开

- (一)代开增值税专用发票

- 四、发票验旧缴销

- (一)发票验(交)旧

- (二)发票缴销

- 三、税费申报及缴纳

- 一、增值税及附加税费申报

- (一)增值税预缴申报

- (二)增值税一般纳税人申报

- (三)原油天然气增值税申报

- (四)增值税小规模纳税人申报

- (五)航空运输企业年度清算申报

- (六)值税及附加税(费)申报(一般纳税人适用)

- 二、消费税及附加税费申报

- (一)消费税-成品油消费税纳税申报表

- (二)消费税-电池消费税纳税申报表

- (三)消费税-酒及酒精消费税纳税申报表

- (四)消费税-卷烟消费税纳税申报表(批发)

- (五)消费税-其他应税消费品消费税纳税申报表

- (六)消费税-涂料消费税纳税申报表

- 三、附加税费申报

- 四、企业所得税申报

- (一)居民企业(查账征收)企业所得税月(季)度申报

- (二)居民企业(核定征收)企业所得税月(季)度申报

- (三)居民企业(核定征收)企业所得税年度申报

- (四)清算企业所得税申报

- (五)企业所得税汇总纳税总分机构信息备案

- (六)非居民企业企业所得税年度申报

- (七)关联业务往来年度报告申报

- 五、其他申报

- (一)房产税申报

- (二)车购税申报

- (三)环保税申报

- 1、环保税一般申报

- 2、环境保护税抽样测算及简易申报

- (四)城镇土地使用税申报

- (五)土地增值税申报

- 1、土地增值税预征申报

- 2、房地产项目尾盘销售土地增值税申报

- 3、其他情况土地增值税申报

- 4、土地增值税清算申报

- (六)印花税申报

- (七)车船税申报

- (八)资源税申报

- (九)契税申报

- (十)耕地占用税申报

- (十一)废弃电器电子产品处理基金申报

- (十二)文化事业建设费申报

- 六、综合申报

- (一)通用申报(税及附征税费)

- (二)定期定额纳税申报表

- (三)委托代征报告

- 七、申报更正

- 八、申报作废

- 九、财务报表数据转换

- 十、财务报表报送

- (一)财务报告报送与信息采集(企业会计准则)

- (二)财务报告报送与信息采集(小企业会计准则)

- (三)财务报告报送与信息采集(企业会计制度)

- (四)财务报告报送与信息采集(事业单位会计制度)

- (五)财务报告报送与信息采集(民间非营利组织)

- 十一、申报辅助信息报告

- (一)税收统计调查数据采集

- (二)境内机构和个人发包工程作业或劳务项目备案

- (三)对外合作开采石油企业信息采集

- (四)欠税纳税人处置不动产或者大额资产报告

- 十二、税费缴纳

- 十三、逾期申报

- 四、税收减免

- 一、税收减免备案

- (一)税种减税备案

- (二)税种免税备案

- 二、税收减免核准

- 五、证明开具

- 一、开具税收完税证明(文书式)

- 二、开具税收完税证明(表格式)

- 三、中国税收居民身份证明申请

- 四、服务贸易等项目对外支付税务备案

- 六、税务行政许可

- 一、企业印制发票审批

- 二、对纳税人延期缴纳税款核准

- 三、对纳税人延期申报核准

- 四、对纳税人变更纳税定额的核准

- 五、增值税专用发票最高开票限额审批

- 七、核定管理

- 一、农产品增值税进项税额扣除标准核定申请

- 八、一般退(抵)税管理

- 一、误收多缴退抵税

- 二、入库减免退抵税

- 三、汇算清缴结算多缴退抵税

- 四、车船税退抵税

- 五、增值税期末留抵税额退税

- 九、增值税抵扣凭证管理

- 一、逾期增值税抵扣凭证抵扣管理

- 二、未按期申报抵扣增值税扣税凭证抵扣管理

- 十、涉税专业服务机构管理

- 一、其他涉税专业服务机构管理

- (一)涉税专业服务协议信息采集

- (二)涉税专业服务协议信息变更及终止

- (三)涉税专业服务机构(人员)基本信息采集

- 第五章 个性化办税

- 一、套餐及组合业务

- 一、新办纳税人套餐服务

- 二、清税注销税(费)申报及缴纳套餐

- 三、跨区域涉税事项套餐

- 四、发票套餐

- 五 、涉税专业服务机构管理套餐

- 二、实名信息采集

- 三、纳税信用

- 一、纳税信用补评

- 二、纳税信用复评

- 四、法律追责与救济事项

- 第六章 查询中心

- 一、办税进度查询

- 二、发票信息查询

- 三、申报信息查询

- 四、缴款信息查询

- 五、欠税信息查询

- 六、优惠信息查询

- 七、个体工商户核定定额信息查询

- 八、证明信息查询

- 九、纳税信用状态信息查询

- 十、违法违章信息查询

- 十一、涉税中介机构信息查询

- 第七章 互动中心

- 一、消息互动

- 一、我的消息及待办

- 二、预约办税

- 三、在线交互

- 四、纳税人调查

- 五、办税评价

- 六、纳税人需求

- 二、权益保护

- 第八章 公众服务

- 一、通知公告

- 二、咨询辅导

- 三、税收政策及解读

- 四、办税指南细目

- 五、公众查询

- 第九章 电子税务局移动APP

- 一、安装环境要求

- 二、车辆购置税申报

- 三、个体工商户简易申报

- 四、验旧发票

- 五、发票领用