#### 【功能概述(区县级适用)】

在中华人民共和国领域及管辖海域开采应税矿产品或者生产盐的单位和个人,为资源税的纳 税义务人,应当依照规定缴纳资源税。资源税纳税人的纳税期限为一日、三日、五日、十日、十 五日或者一个月,由主管税务机关根据实际情况具体核定。不能按固定期限计算纳税的,可以按 次计算纳税。纳税人以一个月为一期纳税的,自期满之日起十日内申报纳税;以一日、三日、五 日、十日或者十五日为一期纳税的,自期满之日起五日内预缴税款,于次月一日起十日内申报纳税并结清上月税款。

1.资源税的应纳税额,按照从价定率或者从量定额的办法,分别以应税产品的销售额乘以纳 税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算。纳税 人具体适用的税率,在《资源税税目税率表》规定的税率幅度内,根据纳税人所开采或者生产应 税产品的资源品位、开采条件等情况,由财政部商国务院有关部门确定;财政部未列举名称且未 确定具体适用税率的其他非金属矿原矿和有色金属矿原矿,由省、自治区、直辖市人民政府根据 实际情况确定,报财政部和国家税务总局备案。

2.纳税人有视同销售应税产品行为而无销售价格的,或者申报的应税产品销售价格明显偏低 且无正当理由的,税务机关应按下列顺序确定其应税产品计税价格:

(1)按纳税人最近时期同类产品的平均销售价格确定。

(2)按其他纳税人最近时期同类产品的平均销售价格确定。

(3)按应税产品组成计税价格确定。 组成计税价格=成本×(1+成本利润率)÷(1-资源税税率)。

(4)按后续加工非应税产品销售价格,减去后续加工环节的成本利润后确定。

(5)按其他合理方法确定。

3.纳税人享受减免税的,应当按规定进行纳税申报,并对符合政策规定条件的材料有留存备 查的义务。纳税人享受减免税到期的,应当停止享受减免税,按照规定进行纳税申报。

4.自 2019 年 1 月 1 日至 2021 年 12 月 31 日,由省、自治区、直辖市人民政府根据本地区实 际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在 50%的税额幅度内减征资源税。 纳税人可以叠加享受以前出台的优惠政策和增值税小规模纳税人优惠政策,增值税小规模纳税人 优惠政策在计算应纳税额、其他政策减免税额之后叠加。

5.各地税务机关应按照国务院深化“放管服”改革的总体要求和《中华人民共和国资源税暂 行条例》规定,明确纳税人按月、按季、按日或者按次申报缴纳资源税,进一步优化纳税服务。

#### 【操作流程】

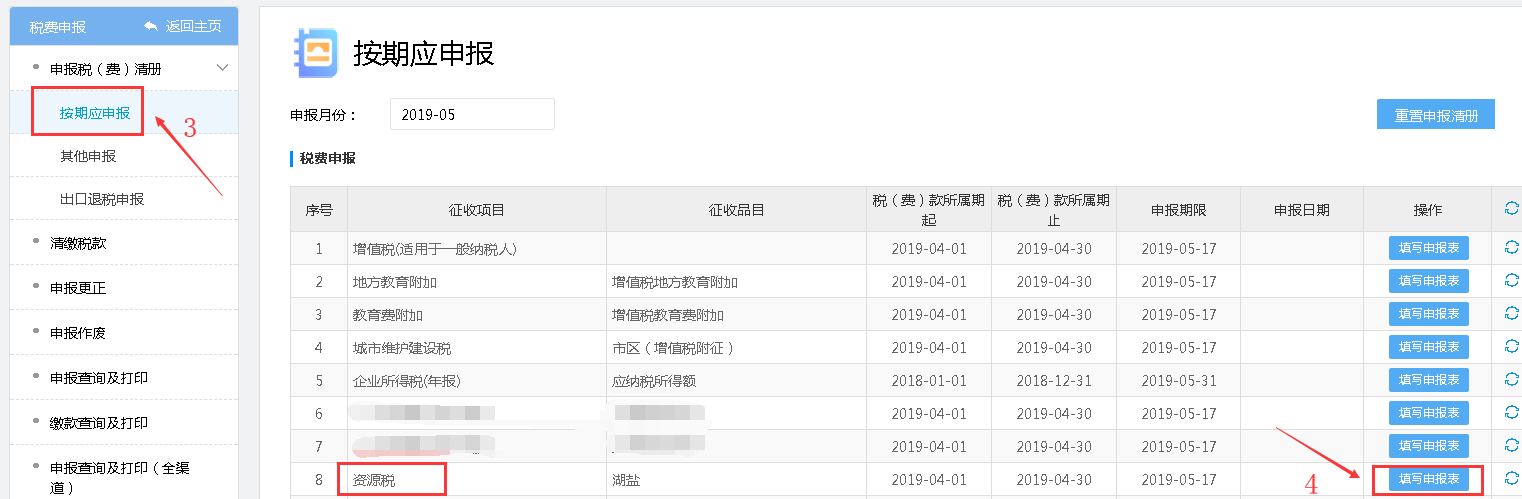

登录→电子税务局

登录→电子税务局→我要办税→税费申报及缴纳→按期应申报→资源税→填写申报表→填写信息→保存→申报→申报成功

- 第一章 概述

- 第二章 主界面介绍

- 一、登录前主界面介绍

- 二、登录后主界面介绍

- 一、事项办理区

- 二、消息区

- 三、功能区

- 第三章 系统注册及登录方式

- 一、新户登记

- 二、用户登录

- 一、企业账号登录

- 二、自然人登录

- 三、找回密码

- 第四章 办税中心

- 一、综合信息报告

- 一、身份信息报告

- (一)一照一码户登记信息确认

- (二)一照一码户信息变更

- (三)两证整合个体工商户登记信息确认

- (四)两证整合个体工商户信息变更

- (五)变更税务登记(非“多证合一”“两证整合”纳税人)

- (六)办税人员信息调整

- 二、资格信息报告

- (一)增值税一般纳税人登记

- (二)选择按小规模纳税人纳税的情况说明

- (三)一般纳税人转为小规模纳税人登记

- (四)适用加计抵减政策的声明

- (五)货物运输业小规模纳税人异地代开增值税专用发票备案

- 三、制度信息报告

- (一)存款账户账号报告

- (二)网签三方协议

- (三)财务会计制度备案

- 四、税源信息报告

- (一)环境保护税源信息采集

- (二)增量房房源信息报告

- (三)不动产项目报告

- (四)注销不动产项目报告

- (五)跨区域涉税事项报告

- (六)跨区域涉税事项报验

- (七)跨区域涉税事项信息反馈

- (八)土地出(转)让信息采集

- (九)税源申报明细报告

- (十)增量房销售信息采集

- (十一)存量房销售信息采集

- 五、状态信息报告

- (一)注销税务登记

- (二)税务注销即时办理

- (三)一照一码户清税申报

- (四)两证整合个体工商户清税申报

- (五)停业登记

- (六)合并分立报告

- (七)企业所得税清算报备

- (八)注销扣缴税款登记

- 六、特定涉税信息报告

- (一)车辆生产企业报告

- (二)税务证件增补发

- (三)发票遗失、损毁报告

- (四)文化事业建设费缴费信息报告

- 二、发票使用

- 一、发票票种核定

- 二、发票领用

- 三、发票代开

- (一)代开增值税专用发票

- 四、发票验旧缴销

- (一)发票验(交)旧

- (二)发票缴销

- 三、税费申报及缴纳

- 一、增值税及附加税费申报

- (一)增值税预缴申报

- (二)增值税一般纳税人申报

- (三)原油天然气增值税申报

- (四)增值税小规模纳税人申报

- (五)航空运输企业年度清算申报

- (六)值税及附加税(费)申报(一般纳税人适用)

- 二、消费税及附加税费申报

- (一)消费税-成品油消费税纳税申报表

- (二)消费税-电池消费税纳税申报表

- (三)消费税-酒及酒精消费税纳税申报表

- (四)消费税-卷烟消费税纳税申报表(批发)

- (五)消费税-其他应税消费品消费税纳税申报表

- (六)消费税-涂料消费税纳税申报表

- 三、附加税费申报

- 四、企业所得税申报

- (一)居民企业(查账征收)企业所得税月(季)度申报

- (二)居民企业(核定征收)企业所得税月(季)度申报

- (三)居民企业(核定征收)企业所得税年度申报

- (四)清算企业所得税申报

- (五)企业所得税汇总纳税总分机构信息备案

- (六)非居民企业企业所得税年度申报

- (七)关联业务往来年度报告申报

- 五、其他申报

- (一)房产税申报

- (二)车购税申报

- (三)环保税申报

- 1、环保税一般申报

- 2、环境保护税抽样测算及简易申报

- (四)城镇土地使用税申报

- (五)土地增值税申报

- 1、土地增值税预征申报

- 2、房地产项目尾盘销售土地增值税申报

- 3、其他情况土地增值税申报

- 4、土地增值税清算申报

- (六)印花税申报

- (七)车船税申报

- (八)资源税申报

- (九)契税申报

- (十)耕地占用税申报

- (十一)废弃电器电子产品处理基金申报

- (十二)文化事业建设费申报

- 六、综合申报

- (一)通用申报(税及附征税费)

- (二)定期定额纳税申报表

- (三)委托代征报告

- 七、申报更正

- 八、申报作废

- 九、财务报表数据转换

- 十、财务报表报送

- (一)财务报告报送与信息采集(企业会计准则)

- (二)财务报告报送与信息采集(小企业会计准则)

- (三)财务报告报送与信息采集(企业会计制度)

- (四)财务报告报送与信息采集(事业单位会计制度)

- (五)财务报告报送与信息采集(民间非营利组织)

- 十一、申报辅助信息报告

- (一)税收统计调查数据采集

- (二)境内机构和个人发包工程作业或劳务项目备案

- (三)对外合作开采石油企业信息采集

- (四)欠税纳税人处置不动产或者大额资产报告

- 十二、税费缴纳

- 十三、逾期申报

- 四、税收减免

- 一、税收减免备案

- (一)税种减税备案

- (二)税种免税备案

- 二、税收减免核准

- 五、证明开具

- 一、开具税收完税证明(文书式)

- 二、开具税收完税证明(表格式)

- 三、中国税收居民身份证明申请

- 四、服务贸易等项目对外支付税务备案

- 六、税务行政许可

- 一、企业印制发票审批

- 二、对纳税人延期缴纳税款核准

- 三、对纳税人延期申报核准

- 四、对纳税人变更纳税定额的核准

- 五、增值税专用发票最高开票限额审批

- 七、核定管理

- 一、农产品增值税进项税额扣除标准核定申请

- 八、一般退(抵)税管理

- 一、误收多缴退抵税

- 二、入库减免退抵税

- 三、汇算清缴结算多缴退抵税

- 四、车船税退抵税

- 五、增值税期末留抵税额退税

- 九、增值税抵扣凭证管理

- 一、逾期增值税抵扣凭证抵扣管理

- 二、未按期申报抵扣增值税扣税凭证抵扣管理

- 十、涉税专业服务机构管理

- 一、其他涉税专业服务机构管理

- (一)涉税专业服务协议信息采集

- (二)涉税专业服务协议信息变更及终止

- (三)涉税专业服务机构(人员)基本信息采集

- 第五章 个性化办税

- 一、套餐及组合业务

- 一、新办纳税人套餐服务

- 二、清税注销税(费)申报及缴纳套餐

- 三、跨区域涉税事项套餐

- 四、发票套餐

- 五 、涉税专业服务机构管理套餐

- 二、实名信息采集

- 三、纳税信用

- 一、纳税信用补评

- 二、纳税信用复评

- 四、法律追责与救济事项

- 第六章 查询中心

- 一、办税进度查询

- 二、发票信息查询

- 三、申报信息查询

- 四、缴款信息查询

- 五、欠税信息查询

- 六、优惠信息查询

- 七、个体工商户核定定额信息查询

- 八、证明信息查询

- 九、纳税信用状态信息查询

- 十、违法违章信息查询

- 十一、涉税中介机构信息查询

- 第七章 互动中心

- 一、消息互动

- 一、我的消息及待办

- 二、预约办税

- 三、在线交互

- 四、纳税人调查

- 五、办税评价

- 六、纳税人需求

- 二、权益保护

- 第八章 公众服务

- 一、通知公告

- 二、咨询辅导

- 三、税收政策及解读

- 四、办税指南细目

- 五、公众查询

- 第九章 电子税务局移动APP

- 一、安装环境要求

- 二、车辆购置税申报

- 三、个体工商户简易申报

- 四、验旧发票

- 五、发票领用