#### 【功能概述(区县级适用)】

通用申报是税务机关为了方便纳税人办理纳税(缴费)申报业务,提高征收单位的办公效率, 综合了流转税、所得税、财产税、行为税及相关规费申报的基本元素而设计的一项申报业务,纳 税人可以通过一张通用申报表完成多项税(费)种的申报。

1.自 2015 年 1 月 1 日起至 2017 年 12 月 31 日,对按月纳税的月销售额或营业额不超过 3万元(含 3 万元),以及按季纳税的季度销售额或营业额不超过 9 万元(含 9 万元)的缴纳义务 人,免征教育费附加、地方教育附加、文化事业建设费。 自 2016 年 2 月 1 日起,将免征教育费附加、地方教育附加、水利建设基金的范围,扩大到按月纳税的月销售额或营业额不超过 10 万元(按季度纳税的季度销售额或营业额不超过 30 万元) 的缴纳义务人。

2.营业税改征增值税后,个人出租房产的,计征房产税的租金收入不含增值税;个人出租房 屋的个人所得税应税收入不含增值税,计算房屋出租所得可扣除的税费不包括本次出租缴纳的增 值税;个人转租房屋的,其向房屋出租方支付的租金及增值税额,在计算转租所得时予以扣除免 征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额; 在计征上述税种时,税务机关核定的计税价格或收入不含增值税。 其他个人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。 3.自 2019 年 1 月 1 日至 2021 年 12 月 31 日,增值税小规模纳税人起征点由按月 3 万元(按季纳税 9 万元),调整为按月 10 万元(按季纳税 30 万元),“货物及劳务”“服务、不动产和 无形资产”列销售额不再分别计算,以合计数来确定是否享受免征增值税政策。增值税小规模纳 税人发生增值税应税销售行为,合计月销售额超过 10 万元,但扣除本期发生的销售不动产的销售额后未超过 10 万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。 自 2019 年 1 月 1 日至 2021 年 12 月 31 日,由省、自治区、直辖市人民政府根据本地区实际 情况,以及宏观调控需要确定,对增值税小规模纳税人可以在 50%的税额幅度内减征资源税、城 市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育 费附加、地方教育附加。纳税人可以叠加享受以前出台的优惠政策和增值税小规模纳税人优惠政 策,增值税小规模纳税人优惠政策在计算应纳税额、其他政策减免税额之后叠加。

4.自 2014 年 1 月 1 日起,《财政部 国家税务总局关于铁路运输企业汇总缴纳增值税的通知》(财税〔2013〕111 号)附件 1 中所列中国铁路总公司的分支机构预征 1%增值税所应缴纳的城市 维护建设税,由中国铁路总公司按季向北京市税务局缴纳。

5.随增值税、消费税附征的城市维护建设税、教育费附加免于零申报。

#### 【操作流程】

登录→电子税务局

登录→电子税务局→我要办税→税费申报及缴纳

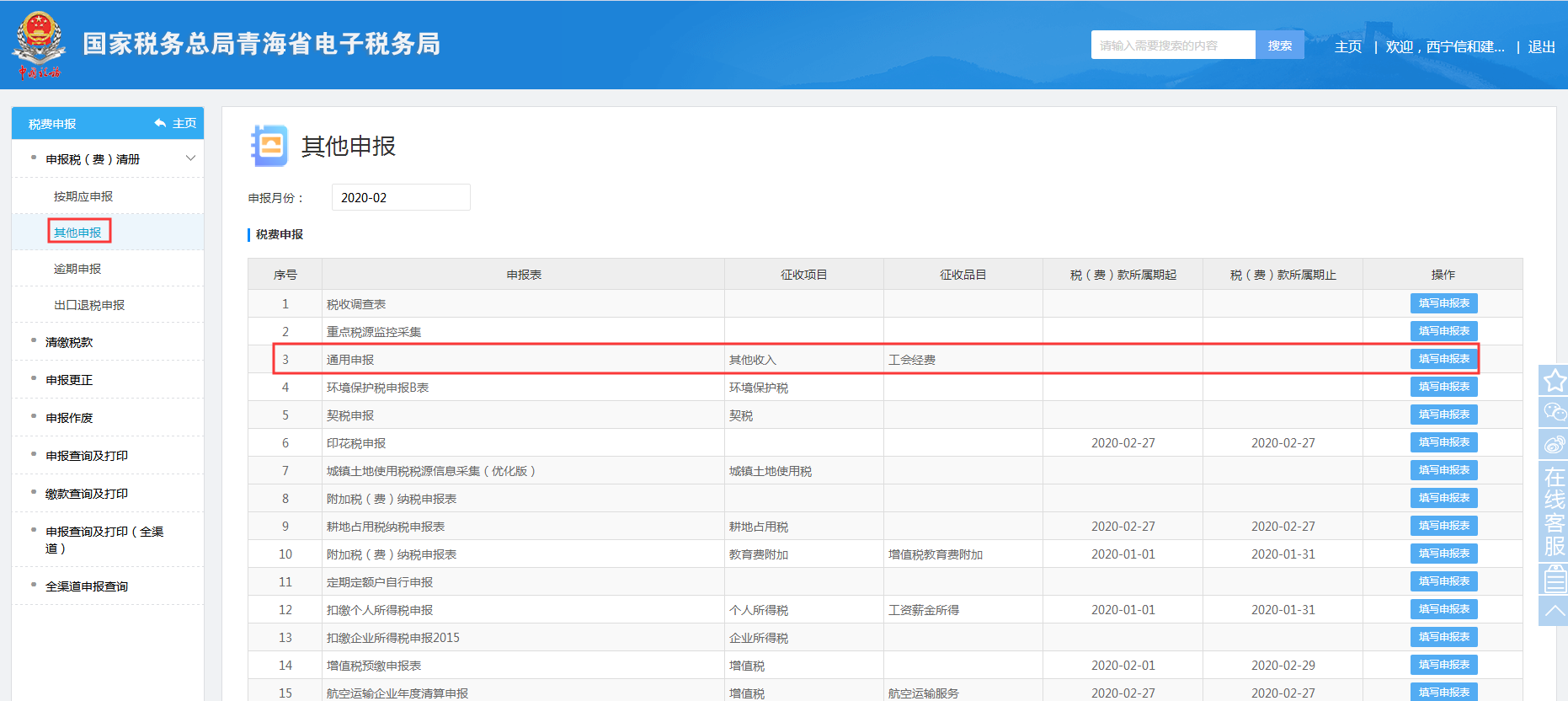

其他申报→通用申报→填写申报表→下一步→保存→申报→申报成功

- 第一章 概述

- 第二章 主界面介绍

- 一、登录前主界面介绍

- 二、登录后主界面介绍

- 一、事项办理区

- 二、消息区

- 三、功能区

- 第三章 系统注册及登录方式

- 一、新户登记

- 二、用户登录

- 一、企业账号登录

- 二、自然人登录

- 三、找回密码

- 第四章 办税中心

- 一、综合信息报告

- 一、身份信息报告

- (一)一照一码户登记信息确认

- (二)一照一码户信息变更

- (三)两证整合个体工商户登记信息确认

- (四)两证整合个体工商户信息变更

- (五)变更税务登记(非“多证合一”“两证整合”纳税人)

- (六)办税人员信息调整

- 二、资格信息报告

- (一)增值税一般纳税人登记

- (二)选择按小规模纳税人纳税的情况说明

- (三)一般纳税人转为小规模纳税人登记

- (四)适用加计抵减政策的声明

- (五)货物运输业小规模纳税人异地代开增值税专用发票备案

- 三、制度信息报告

- (一)存款账户账号报告

- (二)网签三方协议

- (三)财务会计制度备案

- 四、税源信息报告

- (一)环境保护税源信息采集

- (二)增量房房源信息报告

- (三)不动产项目报告

- (四)注销不动产项目报告

- (五)跨区域涉税事项报告

- (六)跨区域涉税事项报验

- (七)跨区域涉税事项信息反馈

- (八)土地出(转)让信息采集

- (九)税源申报明细报告

- (十)增量房销售信息采集

- (十一)存量房销售信息采集

- 五、状态信息报告

- (一)注销税务登记

- (二)税务注销即时办理

- (三)一照一码户清税申报

- (四)两证整合个体工商户清税申报

- (五)停业登记

- (六)合并分立报告

- (七)企业所得税清算报备

- (八)注销扣缴税款登记

- 六、特定涉税信息报告

- (一)车辆生产企业报告

- (二)税务证件增补发

- (三)发票遗失、损毁报告

- (四)文化事业建设费缴费信息报告

- 二、发票使用

- 一、发票票种核定

- 二、发票领用

- 三、发票代开

- (一)代开增值税专用发票

- 四、发票验旧缴销

- (一)发票验(交)旧

- (二)发票缴销

- 三、税费申报及缴纳

- 一、增值税及附加税费申报

- (一)增值税预缴申报

- (二)增值税一般纳税人申报

- (三)原油天然气增值税申报

- (四)增值税小规模纳税人申报

- (五)航空运输企业年度清算申报

- (六)值税及附加税(费)申报(一般纳税人适用)

- 二、消费税及附加税费申报

- (一)消费税-成品油消费税纳税申报表

- (二)消费税-电池消费税纳税申报表

- (三)消费税-酒及酒精消费税纳税申报表

- (四)消费税-卷烟消费税纳税申报表(批发)

- (五)消费税-其他应税消费品消费税纳税申报表

- (六)消费税-涂料消费税纳税申报表

- 三、附加税费申报

- 四、企业所得税申报

- (一)居民企业(查账征收)企业所得税月(季)度申报

- (二)居民企业(核定征收)企业所得税月(季)度申报

- (三)居民企业(核定征收)企业所得税年度申报

- (四)清算企业所得税申报

- (五)企业所得税汇总纳税总分机构信息备案

- (六)非居民企业企业所得税年度申报

- (七)关联业务往来年度报告申报

- 五、其他申报

- (一)房产税申报

- (二)车购税申报

- (三)环保税申报

- 1、环保税一般申报

- 2、环境保护税抽样测算及简易申报

- (四)城镇土地使用税申报

- (五)土地增值税申报

- 1、土地增值税预征申报

- 2、房地产项目尾盘销售土地增值税申报

- 3、其他情况土地增值税申报

- 4、土地增值税清算申报

- (六)印花税申报

- (七)车船税申报

- (八)资源税申报

- (九)契税申报

- (十)耕地占用税申报

- (十一)废弃电器电子产品处理基金申报

- (十二)文化事业建设费申报

- 六、综合申报

- (一)通用申报(税及附征税费)

- (二)定期定额纳税申报表

- (三)委托代征报告

- 七、申报更正

- 八、申报作废

- 九、财务报表数据转换

- 十、财务报表报送

- (一)财务报告报送与信息采集(企业会计准则)

- (二)财务报告报送与信息采集(小企业会计准则)

- (三)财务报告报送与信息采集(企业会计制度)

- (四)财务报告报送与信息采集(事业单位会计制度)

- (五)财务报告报送与信息采集(民间非营利组织)

- 十一、申报辅助信息报告

- (一)税收统计调查数据采集

- (二)境内机构和个人发包工程作业或劳务项目备案

- (三)对外合作开采石油企业信息采集

- (四)欠税纳税人处置不动产或者大额资产报告

- 十二、税费缴纳

- 十三、逾期申报

- 四、税收减免

- 一、税收减免备案

- (一)税种减税备案

- (二)税种免税备案

- 二、税收减免核准

- 五、证明开具

- 一、开具税收完税证明(文书式)

- 二、开具税收完税证明(表格式)

- 三、中国税收居民身份证明申请

- 四、服务贸易等项目对外支付税务备案

- 六、税务行政许可

- 一、企业印制发票审批

- 二、对纳税人延期缴纳税款核准

- 三、对纳税人延期申报核准

- 四、对纳税人变更纳税定额的核准

- 五、增值税专用发票最高开票限额审批

- 七、核定管理

- 一、农产品增值税进项税额扣除标准核定申请

- 八、一般退(抵)税管理

- 一、误收多缴退抵税

- 二、入库减免退抵税

- 三、汇算清缴结算多缴退抵税

- 四、车船税退抵税

- 五、增值税期末留抵税额退税

- 九、增值税抵扣凭证管理

- 一、逾期增值税抵扣凭证抵扣管理

- 二、未按期申报抵扣增值税扣税凭证抵扣管理

- 十、涉税专业服务机构管理

- 一、其他涉税专业服务机构管理

- (一)涉税专业服务协议信息采集

- (二)涉税专业服务协议信息变更及终止

- (三)涉税专业服务机构(人员)基本信息采集

- 第五章 个性化办税

- 一、套餐及组合业务

- 一、新办纳税人套餐服务

- 二、清税注销税(费)申报及缴纳套餐

- 三、跨区域涉税事项套餐

- 四、发票套餐

- 五 、涉税专业服务机构管理套餐

- 二、实名信息采集

- 三、纳税信用

- 一、纳税信用补评

- 二、纳税信用复评

- 四、法律追责与救济事项

- 第六章 查询中心

- 一、办税进度查询

- 二、发票信息查询

- 三、申报信息查询

- 四、缴款信息查询

- 五、欠税信息查询

- 六、优惠信息查询

- 七、个体工商户核定定额信息查询

- 八、证明信息查询

- 九、纳税信用状态信息查询

- 十、违法违章信息查询

- 十一、涉税中介机构信息查询

- 第七章 互动中心

- 一、消息互动

- 一、我的消息及待办

- 二、预约办税

- 三、在线交互

- 四、纳税人调查

- 五、办税评价

- 六、纳税人需求

- 二、权益保护

- 第八章 公众服务

- 一、通知公告

- 二、咨询辅导

- 三、税收政策及解读

- 四、办税指南细目

- 五、公众查询

- 第九章 电子税务局移动APP

- 一、安装环境要求

- 二、车辆购置税申报

- 三、个体工商户简易申报

- 四、验旧发票

- 五、发票领用